La Trampa del Buen Sueldo: Por qué los que más ganan son los más endeudados

IntroducciLa historia que nadie cuenta

Finanzer, hablemos de un secreto a voces en el mundo corporativo. Las estadísticas son brutales: el 78% de los ejecutivos con ingresos mayores a $60,000 pesos llegan a $0 el día 25 del mes.

Tienen puestos gerenciales, casas en buenas colonias y un nivel de vida envidiable. Sin embargo, la hipoteca se come el 45% de su sueldo mensual y el resto se va en pagar los mínimos de las tarjetas. A este fenómeno silencioso, donde a mayor ingreso hay menor paz mental, lo llamamos La Trampa del Buen Sueldo.+3

La Escalera Invisible (Lifestyle Inflation)

¿Por qué ganas bien y aun así te falta el dinero?. La respuesta natural del cerebro al tener más recursos es gastarlos.

Piensa en tu último ascenso. Recibiste, digamos, $12,000 pesos extras al mes. En lugar de ahorrarlos, la trampa del estatus te empujó a cambiar el auto (+$9,500), mejorar el colegio de los niños (+$7,200) y pedir más comida a domicilio por falta de tiempo (+$4,800). Ese aumento «salvador» te generó $21,500 pesos en gastos nuevos.

Las 4 Trampas del Ejecutivo

Si eres un profesional con buenos ingresos, lo más probable es que estés metido en al menos 3 de estas 4 trampas financieras:

- La Trampa del Mínimo: Crees que pagar el mínimo te salva hoy, pero una deuda de $80,000 al mínimo te costará $240,000 en 14 años.

- La Trampa Hipotecaria: Tu casa consume más del 35% de tu ingreso, dejándote vulnerable ante cualquier crisis laboral.

- La Trampa del Estatus: Financiar con deuda tu imagen ejecutiva (ropa, viajes) porque no puedes «quedar mal».

- Los Gastos Gastonsín: El ejecutivo promedio tiene $4,200 mensuales en gastos fantasma (suscripciones, cafés, delivery) que ni siquiera recuerda haber autorizado.

El Protocolo de Escape: Los 5 Sobres

El problema no es tu sueldo; el problema es que el dinero siempre encuentra a dónde ir si tú no lo diriges primero.

Para salir de esta rueda, debes aplicar el Método de los 5 Sobres el mismo día que recibes tu pago:

- 50% Necesidades: Lo básico para vivir.

- 20% Guerra a Deudas: Para aplicar la estrategia de pago acelerado (Avalancha) a la deuda con mayor tasa de interés.+1

- 10% Blindaje: Tu fondo de emergencia intocable.

- 10% Inversión: Dinero trabajando contra la inflación.

- 10% Libertad: Gastos de estatus y caprichos, pero planeados.

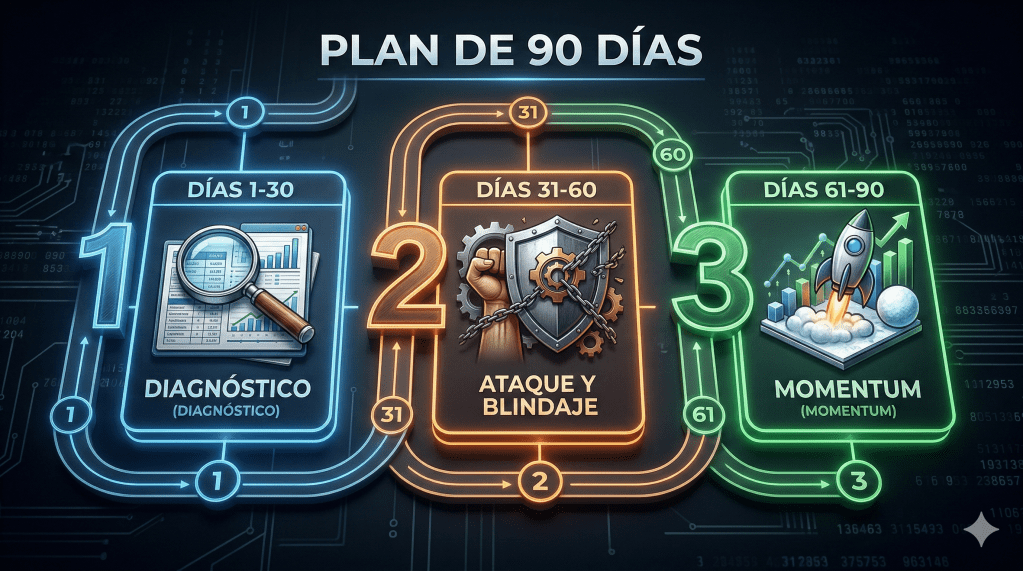

El Plan de 90 Días

Seamos brutalmente honestos: no serás libre de deudas en 90 días. Sin embargo, 90 días es el tiempo exacto que tarda tu cerebro en reprogramar sus hábitos. En ese tiempo, sabrás la fecha exacta de tu libertad financiera, y esa certeza cambiará tu insomnio por paz mental.

No tienes que hacer esto en un Excel complicado. Matiz IA es el GPS que ejecuta este sistema. Asigna tus sobres digitales y calcula tu estrategia de Avalancha automáticamente para que puedas enfocarte en tu carrera y en tu familia.

Deja de ser el empleado más caro del banco y recupera tu control.

Deja un comentario